Software para Financieras, Créditos, SOFOMES, PLD, Reportes a CONDUSEF y CNBV

Con Soporte Técnico, Asistencia y Capacitación al Personal Operativo en México

Indicadores para medir la eficiencia de la gestión de cobranzas

¿Cuáles son los indicadores para medir la eficiencia de la gestión de cobranzas más efectivos que se pueden implementar en tu negocio?

Existen varios indicadores que pueden ser utilizados para medir la eficiencia del método que utiliza una empresa para la gestión de cobranza. A continuación, se presentan algunos ejemplos:

- Días de ventas pendientes (DVP): Este indicador mide el número de días que tarda la empresa en cobrar sus ventas pendientes. Un DVP bajo indica que la empresa está cobrando sus facturas rápidamente y, por lo tanto, es eficiente en su proceso de cobranza.

- Porcentaje de cuentas por cobrar vencidas (PCCV): Este indicador mide el porcentaje de cuentas por cobrar que están vencidas. Un porcentaje alto indica que la empresa está teniendo dificultades para cobrar sus facturas a tiempo, lo que puede afectar negativamente su flujo de caja y rentabilidad.

-

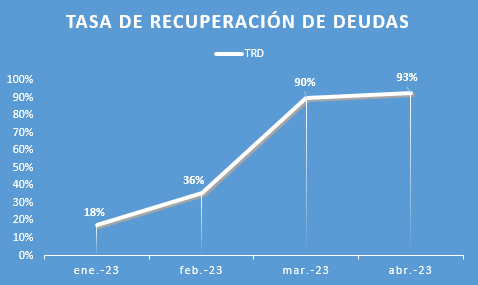

Tasa de recuperación de deudas (TRD): Este indicador mide el porcentaje de deudas pendientes que la empresa es capaz de recuperar en un período determinado.

Una tasa alta indica que la empresa está siendo efectiva en su proceso de cobranza.

Un software de cobranzas registra las deudas generadas (D) en un determinado período, por ejemplo 10 mil unidades monetarias, y los cobros de las deudas (C) del período en cuestión, por ejemplo 8 mil unidades monetarias. A partir de esta información el TRD se calcula realizando C / D = 8 mil / 10 mil = 0.80 (80%). No hay un valor porcentual universalmente aceptado para determinar cuál es una tasa de recuperación de deudas eficiente, ya que esto puede variar según el sector y el tipo de negocio en cuestión. Sin embargo, generalmente se considera que una tasa de recuperación de deudas exitosa se encuentra entre el 80% y el 90%.

- Costo de cobranza (CC): Este indicador mide el costo total de la gestión de cobranza de la empresa. Un costo bajo indica que la empresa está utilizando recursos eficientemente en su proceso de cobranza. No hay un valor porcentual universalmente aceptado para determinar cuál es un costo de cobranza eficiente, ya que esto puede variar según el sector y el tipo de negocio en cuestión. Sin embargo, generalmente se considera que un 10% o menos es un costo razonable sobre la cobranza. Por ejemplo si durante un período se ha cobrado 20 mil unidades monetarias, es recomendable que el costo de cobranza no se exceda de las 2 mil unidades monetarias.

- Tiempo promedio de resolución de cuentas (TRSC): Este indicador mide el tiempo que la empresa tarda en resolver las cuentas pendientes. Un tiempo bajo indica que la empresa está siendo ágil y eficiente en la gestión de cobranza.

- Porcentaje de clientes que pagan a tiempo (PCPT): Este indicador mide el porcentaje de clientes que pagan sus facturas a tiempo. Un porcentaje alto indica que la empresa está gestionando bien sus relaciones con los clientes y que estos están cumpliendo con sus compromisos de pago.

En síntesis, estos son algunos de los indicadores que se pueden implementar para medir la eficiencia del método que utiliza una empresa para la gestión de cobranza. Es importante tener en cuenta que la selección de los indicadores dependerá de las particularidades de cada organización y de los objetivos que se quieran alcanzar. Un software de créditos y cobranzas es una herramienta informática que apoya al diseño de estos indicadores que ayudan a medir la efectividad de la metodología aplicada a la gestión de cobranzas.

Programas estándar para soluciones específicas de administración de cartera de créditos enfocado a Financieras, SOFOMES, PLD y cumplimiento con la CNBV y CONDUSEF

iiifilomena®Software brinda a sus clientes, además de desarrollos a medida y consultoría, programas estándar para soluciones específicas de Créditos y Cobranzas, PLD y Reportes para cumplimiento de la CONDUSEF. Totalmente adaptables a sus necesidades. Detallamos a continuación algunos de estos programas y sus características que son de suma utilidad a nuestros clientes y abonados al Sistema de Gestión de Créditos y Cobranzas.

iiifilomena®Software ofrece Asesoría para SOFOMES. Asesoría para Sofomes PLD. Software para SOFOM. Sistema para SOFOM. Software para SOFOM adaptado a las reglamentaciones vigentes. Actualización permanente del software para Sofomes.

iiifilomena®Software forma parte de un ecosistema compuesto por Financieras, Sofomes y Sociedades Comerciales dedicadas al otorgamiento de créditos y la gestión de cobranzas.

Se retroalimenta, colabora y recibe colaboración de su entorno, lo que le permite estar siempre con las últimas actualizaciones, ya que todos los años el software es sometido a auditorías.

De esta manera mantiene siempre actualizadas las listas negras, los paraísos fiscales, los contratos, y funcionalidaes que requieren los organismos oficiales de control.

Desarrolla y pone en marcha actualizaciones a la plataforma de software de créditos y cobranzas PLD por requerimiento de los clientes, lo que hace que forme parte de un círculo virtuoso de constante perfeccionamiento y evolución.

![]()

Demo. Software para SOFOM. Software para Instituciones Auxiliares de Créditos.

El Software para gestión y administración de créditos, préstamos y cobranzas se aplica para Microemprendimientos, Créditos Individuales, Créditos Prendarios, Líneas de Crédito y dispone de la capacidad de adaptar cualquier producto financiero a la medida del cliente.

El sistema de gestión de créditos y cobranzas se compone de módulos de Software de Créditos que cumplen con las Regulaciones y Requerimientos de la CONDUSEF. Es, en efecto un software diseñado para cubrir las exigencias de la CNBV y PLD.

La plataforma de administración de créditos y cobranzas con PLD se enfoca en la SOFOM, aunque por supuesto sirve muy bien para cualquier compañía dedicada al otorgamiento de préstamos.

Se especializa para la SOFOM en Controles Internos. Auditorías Internas de la SOFOM. Actividades de Control y Alertas de la SOFOM. Monitoreo del Control Interno de operaciones inusuales, relevantes o internas preocupantes de la SOFOM.

El Software de créditos y cobranzas para SOFOM permite administrar la información de la cartera y su comunicación por medio de los archivos para reportar a la CNBV o por medio de la generación de archivos para reportar a Buró de Crédito o Círculo de Crédito.

El sofware para SOFOM dispone de un sistema de autorizaciones para escalar las operaciones de crédito.

El software de créditos y cobranzas PLD dispone de las Herramientas Informáticas que debe contener un Software para Empresas Financieras (SOFOM) para cumplir con los lineamientos de PLD.

El Software de Créditos cumple con las exigencias de la Comisión Nacional Bancaria y de Valores (CNBV) y la CONDUSEF.

iiifilomena®Software recibe constante Asesoramiento en sistemas informáticos para Prevención de Lavado de Dinero (LD) y Financiamiento al Terrorismo (FT).

Argentina

Oficina: Bartolomé Mitre 1131 6º Piso Of. G (1036) Buenos Aires. Argentina.

Teléfono: +54 11 70904669

E-mail: [email protected]

México

Oficina: Av. Paseo de la Reforma 342 Juárez, Cuauhtémoc, 06500 Ciudad de México, CDMX, México. Teléfono: +52 55 41652515

E-mail: [email protected]